銀行に融資を申し込んだ場合には、必ず決算書の提出を求められることになるでしょう。この決算書にどのような内容が記載してあるのかによって、融資の結果に大きく影響を及ぼします。融資の審査を行うにあたっては一定のルールが設けてあり、審査でどのようなポイントが重要なのかは決まっています。融資を申し込む際にはその準備として、どのような項目が審査で確認されるのかを知っておくことが大切です。中小企業で経営を改善しようと思うと、まずは投資が必要になります。もちろん自己資金のみでも事業を推進することはできなくはないですが、大きく成長しようと思ったときには、金融機関からの借り入れ等を活用して投資資金を確保することも必要になってきます。銀行対応で困っている方や融資の際に銀行員にどのように決算書を見られているか気になる方はぜひ、お読みください。

銀行員は決算書のPLをどのように見ているか?

銀行員が決算書のPLをどのように見ているのかと言うと、まず第一に売上高、粗利率が挙げられます。売り上げは会社の業績を知るための1番の手段と言っても過言ではありません。売上高がどのように推移しているのかを確認することで、大まかにトレンドをつかむことができるでしょう。さらに売上高を細かく分析することで、会社の特徴を知ることにもつながります。

増収や減収は何が原因で発生しているのか、商品の販売単価や販売の数量、その他にも商品別にどれだけの売り上げがあるのか、販売先別、店舗別の売り上げなど、様々な切り口で分析することができるのです。細かく分析することにより、さらに会社の強み、弱みなども把握することができるでしょう。

どのような特徴のある会社であるのかを1番知りたいと思っているので、強みがあれば融資の担当者が助かるはずです。出来る限り融資を通したいと思っているので、出来る限り融資担当者に協力することを意識しましょう。事業内容に変更がないようであれば、特に粗利率に関しては大きく変わらないはずです。変動が大きいと商品の構成や単価が変わったなど、何かしらの原因が潜んでいるはずです。万が一この変動の原因について聞かれた場合には、正確に答えられるように準備しておくことが求められます。

販管費や営業外収益、特損等もチェックされている!

そして次に気をつけたいこととしては、販管費、営業外収益、特損が挙げられます。特に営業外収益においては、計上する項目が安定して発生しているのか、それとも臨時的なことが原因となっているのかが確認されます。営業外収益に計上できるものは安定しているもののみです。営業外利益なのか、それとも特別利益なのかについては、財務分析をする上ではかなり大きな影響を及ぼすことになるでしょう。基本的に銀行は、臨時的に発生する収益に対しては、それほど高い評価を下しません。一過性のことが原因で得た収益は、たまたま発生したものであるため、本業の力で稼いだものとは言えないことが理由です。営業外収益の中に特別利益が混ざっていれば、特別利益に修正を加えて計算するようにしましょう。決算書の見た目を良くしたいと思っても、融資の審査においては営業外収益として見られない可能性が大いに考えられるのです。

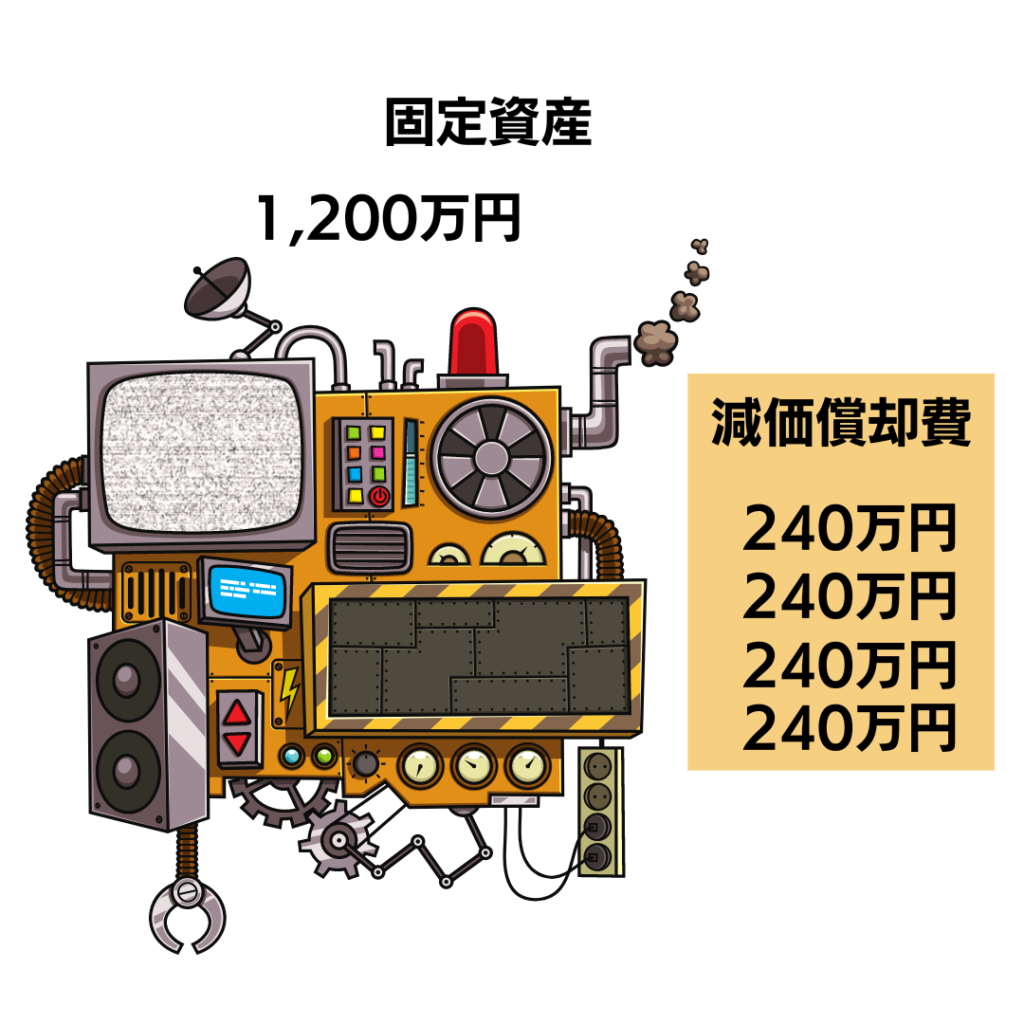

減価償却費も重要!固定資産との関係性に注意

そして特損つまり特別損益、減価償却費についてもしっかりと押さえておきましょう。特別1000役は臨時的なことが原因で発生した項目の1つです。業績が悪化をたどっている会社の場合には、場合によっては特別利益を計上した上で、無理に利益を黒字にするケースもあるのが事実です。1つの具体例を挙げると、固定資産税を売却した上で、固定資産売却益を計上するケースがこれに該当します。固定資産を売却し利益を出したとしても、それは本業の力で稼いだものではありません。このようなことから銀行の評価が上がる事は無いのです。当期利益が黒字になっていたとしても、経常赤字の場合には融資を通すのは難しくなるでしょう。減価償却費に関しては、キャッシュフローに大きな影響を及ぼすことになるため、非常に重要な項目の1つです。借入金の返済財源は、税引後利益と減価償却費を足して合わせたものとなります。この減価償却費の計算が正しく行われているかどうかを、銀行はかなり気にするのです。減価償却費の償却不足があった場合には、利益の増減に大きな影響を及ぼし、それだけではなく、貸借対照表にも大きな影響を及ぼすのです。再投資を行うための原資にもなり得るものであり、貸借対照表に計上する固定資産と減価償却費の関連性については、必ずチェックされることになるでしょう。

最後に

このようなポイントがあることがわかりましたが、銀行に決算書一式の提出を求められると、一般的には確定申告書も一緒に提出することになるでしょう。決算書をもとに作成することになるため、これらの数字は必ず連動しているはずなのです。決算書と確定申告書の数字が一致していなければ、二重帳簿になっているのか等を疑われることにもなってしまいます。数字の1を確認するポイントとしては、2つのポイントが挙げられます。当期利益もしくは欠損の額と損益計算書の当期純利益の金額、そして繰越損益金と貸借対照表の繰越利益剰余金です。この2箇所に関しては必ず一致するはずであるため、最低限この2カ所は資料提出する前に確認することが求められます。また税務署受付印があるものを提出する必要があります。これにより本物の証明をすることにもなるのです。