経営体質は常に見直し、そして安全性を高めることが大切だといえます。

そのポイントの1つとなるのが流動比率で、流動比率を高めることが経営の安定化を図ることに繋がります。

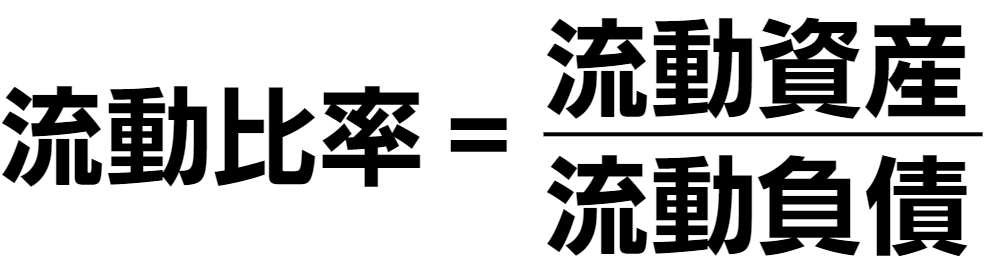

流動比率とは?

流動比率とは? 計算式について、流動比率は流動資産÷流動負債×100で算出できる数字です。

流動比率は端的にいえば財務状態を把握する為の指標で、例えば銀行が融資を判断する際に、経営の安定性を測るヒントとなります。

一定の基準を下回ると経営に危険信号が灯るといわれているのがこの流動比率で、金融機関だけでなく経営者自身も把握しておくことが大事です。

流動比率を算出する要素の1つ流動資産は、当座資産+棚卸資産で算出されます。

一方の流動負債は主に短期借入金のことで、支払い期限のある負債と言い換えることができます。

買掛金や未払金、それと短期借入金が流動負債に該当します。

流動比率の理想値は?理想値を下回った場合はどうすれば?

流動比率の理想的な基準値は120%で、この数字を下回ると資金調達の難易度が上がることになります。

理由は簡単で、金融機関が流動比率を判断材料の1つとして融資の判断に用いているからです。

しかし流動比率は作り出すことができる数字ともいえるので、120%を下回っていても融資を諦める必要はないです。

120%を下回ったからといって、すぐに倒産するわけではありませんが、最低でも100%以上はキープしておきたいところです。

取り敢えず100%以上を保つことができれば、融資は難しくても倒産は避けられます。

流動資産を見直す

流動資産は短期間、具体的には1年以内に現金化できる資産のことで、現預金や売掛金、棚卸資産などがあてはまります。

流動資産が多ければ流動比率も上がりますし、同時に流動負債が低ければ更に数字が改善されることになるわけです。

買掛金に未払金や短期借入金といった流動負債は、流動資産と対をなす負債で、こちらも期限がくるとすぐに支払う必要があるものです。

この資産を負債で割って出る数字こそが流動比率で、120%が安全性の高い経営の指標となります。

安全性をもっと高めるには、当座比率もあわせて高めていくことが求められます。

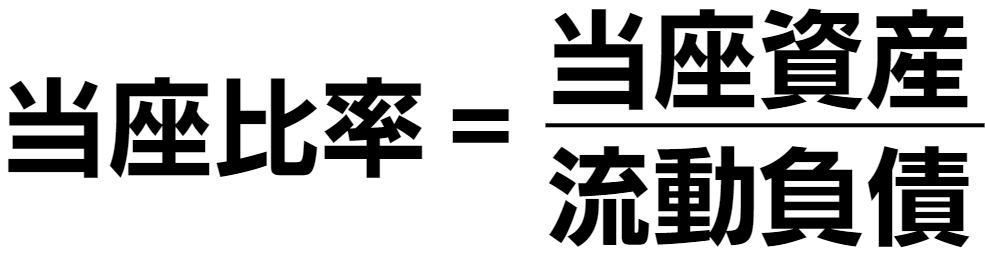

当座比率は?

当座比率は当座資産÷流動負債×100の数字で、銀行などの金融機関のほか投資家も確認している指標です。当座資産とは現金に預金や受取手形など、流動資産と比較して特にスピーディーに現金化できる資産を指します。

急に資金が必要になった場合に資金調達に役立つのが、この当座資産となるでしょう。120%が理想的な数字の流動比率に対し、当座比率は90%以上が理想的な基準値となります。

ご紹介した流動資産、当座資産のこれら2つの基準値をクリアできていれば、資金調達の難易度も低く抑えられる可能性があります。

流動資産と当座資産の違い

棚卸資産は小売店における食料品のことで、在庫だったり仕掛け品、更にいえば原材料などです。

流動資産は当座資産+棚卸資産で数字が出ますから、現金化しやすい資産と原材料や在庫品などで構成されることが分かります。

流動比率は棚卸資産を上下させることでも変わってくるので、比率を高めたい場合は棚卸資産も見直すことが大切です。流動比率が120%以上で当座比率が十分でも、安心するのはまだ早いです。

固定比率も重要

経営の安定には固定比率という要素もあって、こちらは長期的な支払いに関する指標に位置づけられます。固定比率の計算式は固定資産÷自己資本×100で、土地建物に機械設備などが該当します。

固定資産は現金化が難しかったり、そもそも現金化する機会が限られているのが特徴です。それと購入に大きな資金が必要になるケースが多いので、長期返済をせずに済む資金で購入するのが望ましいとされています。

返済が生じない大きな買い物が経営において健全で、安全性が高いと考えることができます。借り入れによる購入は有利子負債というコストが発生しますし、場合によっては会社の存続を左右することになるので注意が必要です。

固定比率の改善には、自己資本の改善が必須ー借り換えや支払いサイトの見直し等

固定比率を改善するには、固定資産の帳簿価額を減らす、自己資本を増強するといった対策が有効です。流動比率だけなら120%以上あれば取り敢えずはOKですが、業種によって最適な数字は異なるので、なるべく120%を大きく上回るのが理想です。

120%を下回っているなら、借り換えの検討や買掛金の支払いサイトを長くすることをおすすめします。

無借金経営は借り入れがなく有利子負債が発生していないので、財務状況でいえば健全と判断できます。

とはいえ無借金はリスクを取らず挑戦の姿勢を見せていないと判断されることがあるので、必ずしも無借金がベストというわけではないです。

財務状況は健全でも、長期的な成長の見込みがないと思われるリスクがあるので注意です。

流動比率は融資を行う金融機関、株主などの投資家にとって、資金ショートのリスクを判断する指標になっています。

数字が大きければ基本的には安全だといえますが、倒産しないとは限らないので油断禁物です。

支払いに使えない流動資産が多く含まれていると、流動比率の大小に関わらず倒産のリスクが高まります。

経営体質の安全性を高めるには、買入債権の回転期間より売上債権の回転期間を短くすることもポイントです。